Inflation et compétitivité: Regain des prix sur le marché

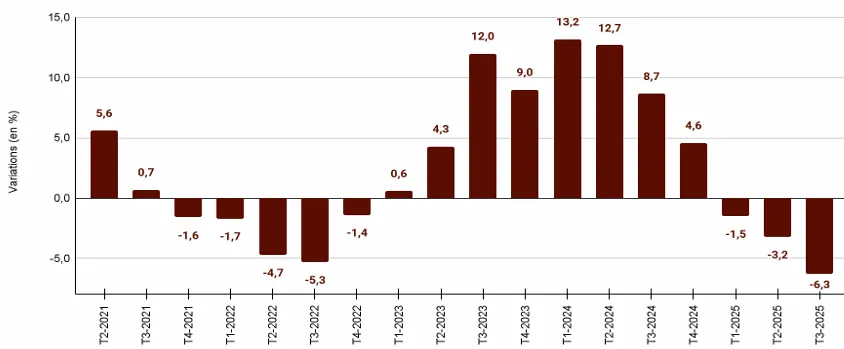

Economie Le taux de change effectif réel s’est replié, traduisant un gain de compétitivité pour l’Uemoa

Le taux de change effectif réel s’est replié, traduisant un gain de compétitivité pour l’Uemoa

L’inflation connaît une évolution contrastée au sein de l’Union économique et monétaire ouest-africaine (Uemoa). Le Bénin enregistre une légère accélération de l’inflation, principalement portée par les denrées alimentaires.

Par Babylas ATINKPAHOUN, le 06 janv. 2026 à 08h59 Durée 3 min.

Le Bénin enregistre un regain de la hausse des prix, avec un taux d’inflation ressorti à +1,5 %, contre +1,1 % le trimestre précédent, soit une progression de 0,5 point de pourcentage. Cette accélération contraste avec la tendance baissière observée dans plusieurs pays de l’Union et mérite une attention particulière dans un contexte de préservation du pouvoir d’achat des ménages. Selon les données de la Banque centrale des États de l’Afrique de l’Ouest (Bceao), cette remontée de l’inflation au Bénin est essentiellement imputable à l’augmentation des prix des denrées alimentaires, qui ont progressé de 6,0 %, contre 4,1 % un trimestre plus tôt. Le renchérissement des vivres s’explique notamment par la hausse des prix des tubercules, passés de -8,1 % à +0,8 %, ainsi que par l’augmentation marquée des coûts des légumes (+7,9 % contre +1,1 %). À cela s’ajoute une baisse moins prononcée des prix des céréales locales (-5,6 % contre -12,4 %), réduisant l’effet modérateur observé précédemment sur l’inflation alimentaire. Toutefois, cette pression haussière a été partiellement contenue par la baisse significative des tarifs des services de restauration et d’hébergement, qui ont reculé de 5,8 % après -1,9 % au trimestre précédent. Cette évolution a contribué à atténuer l’impact global de la hausse des prix alimentaires sur l’inflation au Bénin.

À l’échelle de l’Uemoa, la dynamique est sensiblement différente. Comparativement à la même période de l’année précédente, le niveau général des prix dans l’Union est ressorti en baisse de 1,3 % en moyenne au troisième trimestre 2025, après une hausse de 0,3 % observée un trimestre plus tôt. Cette désinflation est principalement portée par le recul des prix des produits alimentaires (-1,6 % contre +1,5%) et par le ralentissement du rythme de progression des prix de la division « Restaurants et hôtels».

Tendance

L’analyse par pays met en évidence une baisse de l’inflation dans la majorité des États membres, tels qu’en Guinée-Bissau (-1,8 % contre +1,4%), au Togo (-0,7 % contre +0,4%), en Côte d’Ivoire (-0,6 % contre 0,0 %) et au Mali (+0,9 % contre +5,0 %). La baisse des prix alimentaires dans l’Union s’explique en grande partie par le recul des prix des céréales (-11,7 %), des huiles végétales (-2,7 %) et des légumes frais (-1,0 %).

La désinflation dans l’Uemoa est renforcée par la baisse continue des prix des produits alimentaires importés. L’indice des prix de ces denrées, exprimé en francs Cfa, s’est contracté de 14,5 %, sous l’effet de la poursuite de la baisse des cours mondiaux du riz, du sucre et du blé. Cette tendance a contribué à contenir les pressions inflationnistes, notamment dans les pays fortement dépendants des importations alimentaires. Au-delà de l’inflation, l’évolution des prix a des implications directes sur la compétitivité externe de l’Union. Le taux de change effectif réel (Tcer) s’est replié de 6,3 % au troisième trimestre 2025 en glissement annuel, traduisant un gain de compétitivité pour l’Uemoa. Cette amélioration résulte principalement d’un différentiel d’inflation favorable de 6,1 points de pourcentage par rapport aux partenaires commerciaux, combiné à une légère dépréciation du taux de change effectif nominal.

En effet, l’inflation dans l’Uemoa est ressortie à -1,3 %, contre une moyenne de 5,2 % chez les partenaires, notamment le Nigeria (18,0 %) et le Ghana (9,4 %). Cette situation renforce la compétitivité-prix des produits de l’Union sur les marchés extérieurs, malgré des évolutions contrastées des taux de change bilatéraux. L’analyse du mésalignement du Tcer montre par ailleurs une sous-évaluation du franc Cfa par rapport à ses fondamentaux, ce qui pourrait soutenir davantage les exportations. À long terme, l’Uemoa conserve l’essentiel des gains de compétitivité issus de la dévaluation de 1994, avec près de 68 % des acquis toujours effectifs à fin 2025. Dans ce contexte, l’environnement régional demeure globalement favorable, offrant des marges de manœuvre pour consolider la stabilité des prix tout en tirant parti des gains de compétitivité externe.

Articles Similaires

-

Vote du budget rectificatif 2026: Les régies financières face au test du premier semestre

26 juin 2026 01:03:17

-

Environnement économique international: Le système bancaire béninois affiche sa solidité

26 juin 2026 01:00:42

-

Gouvernance des entreprises publiques : L’État hausse le niveau d’exigence

24 juin 2026 07:31:55

-

Bassin transfrontalier du Mono: Le Bénin et le Togo misent sur la résilience hydrique (Un projet de 656 millions pour sécuriser les ressources)

23 juin 2026 07:35:33

-

Port autonome de Cotonou: Un nouveau logo adopté

22 juin 2026 12:49:38

-

Port de Cotonou: Les premiers effets d’une mutation en profondeur (Trafic en hausse de 52 % en 2025)

19 juin 2026 02:29:42

- Voir plus