Dette publique: Entre recours au marché régional et maîtrise des risques

Economie Si le recours accru aux titres publics peut entraîner une charge d’intérêts plus élevée à court terme, il contribue à réduire la pression sur la trésorerie de l’Etat et à sécuriser le calendrier des remboursements futurs

Si le recours accru aux titres publics peut entraîner une charge d’intérêts plus élevée à court terme, il contribue à réduire la pression sur la trésorerie de l’Etat et à sécuriser le calendrier des remboursements futurs

En 2026, le recours aux titres publics s’impose comme un pilier central de la stratégie de financement de l’Etat béninois. Cette orientation atteint un niveau structurant, posant de nouveaux enjeux en matière de gestion du service de la dette et de concentration des échéances.

Par Claude Urbain PLAGBETO, le 28 janv. 2026 à 08h54 Durée 3 min.

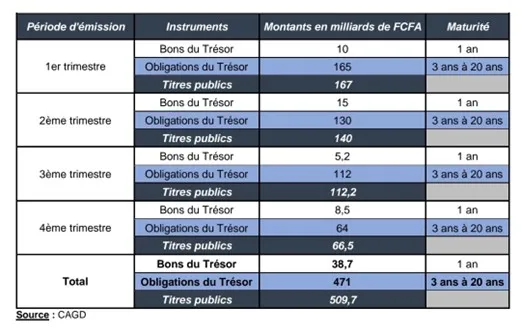

L’exercice budgétaire 2026 au Bénin sera marqué par un recours significatif aux bons et obligations du Trésor, dans la continuité des cinq dernières années. Le Programme d’émission de titres publics prévoit une mobilisation de 509,7 milliards F Cfa, dont 471 milliards F Cfa en obligations du Trésor et 38,7 milliards F Cfa sous forme de bons du Trésor à un an. Ce volume représente, à lui seul, près de 45 % du besoin total de financement de l’Etat pour l’année, estimé à 1 138,0 milliards F Cfa, selon le document Etat de l’encours et des échéances du service de la dette de l’Etat (Annexe à la loi de Finances, gestion 2026).

Les émissions seront réparties de manière séquentielle sur l’année, avec une concentration plus marquée au premier semestre qui devrait absorber 167 milliards F Cfa, essentiellement en obligations du Trésor. Cette programmation vise à anticiper les besoins de trésorerie de l’Etat tout en tenant compte des capacités d’absorption du marché régional des titres publics.

Dominée par des obligations de maturité comprise entre trois et vingt ans, la structure des émissions traduit une recherche d’allongement de la durée moyenne de la dette intérieure, afin de lisser le profil de remboursement à moyen et long termes et de contenir le risque de refinancement à court terme.

Un signal au marché régional

Le recours accru aux obligations de moyen et long termes traduit un arbitrage stratégique entre le coût immédiat de l’endettement et la maîtrise du risque de refinancement. Cette orientation confirme le rôle central du marché domestique dans la stratégie de financement de l’Etat. Elle s’explique par la volonté des autorités de limiter l’exposition aux risques de change, de renforcer la souveraineté financière et de tirer parti de la profondeur croissante du marché Umoa-Titres.

Au-delà de sa fonction budgétaire, le programme d’émission 2026 envoie un signal de continuité et de crédibilité aux investisseurs institutionnels de l’Union économique et monétaire ouest-africaine (Uemoa). La régularité des émissions, la diversité des maturités proposées et le respect des engagements de remboursement contribuent à renforcer la signature souveraine du Bénin sur le marché régional.

Dans un environnement marqué par un resserrement des conditions financières internationales, la profondeur croissante du marché domestique des titres publics apparaît ainsi comme un atout stratégique pour la résilience budgétaire du pays.

Selon le Document de stratégie d’endettement annexé à la loi de finances 2026, cette orientation reste compatible avec les perspectives de viabilité de la dette. La valeur actuelle de la dette publique devrait demeurer largement en dessous de son seuil de référence, avec un pic estimé à 44,4 % du Pib en 2025 avant une tendance baissière sur le moyen terme.

Concentration à moyen terme

Si cette stratégie présente des avantages indéniables, elle génère toutefois un défi majeur : la concentration progressive des remboursements obligataires à moyen terme. L’analyse du calendrier prévisionnel du service de la dette intérieure met en évidence des pics de remboursement significatifs entre 2026 et 2030, période correspondant à l’arrivée à maturité de plusieurs émissions réalisées entre 2020 et 2023.

Pour 2026, les amortissements liés aux emprunts obligataires sont estimés à 298,6 milliards F Cfa, constituant la composante la plus lourde du service de la dette intérieure. Cette situation reflète le poids croissant des obligations dans la structure de l’endettement et exerce une pression sur la trésorerie publique.

Les autorités financières estiment néanmoins que ce risque reste contenu. Les analyses de viabilité de la dette indiquent que l’ensemble des indicateurs demeure en deçà des seuils de référence, avec une valeur actuelle de la dette publique qui ne dépasserait pas 55 % du produit intérieur brut (Pib) sur l’ensemble de la période de projection. Le taux d’endettement public afficherait même une tendance baissière à moyen et long termes, sous l’effet de la croissance économique.

Pour autant, la concentration des échéances obligataires impose une gestion active de la dette. Elle suppose une coordination fine entre nouvelles émissions, opérations de reprofilage et mobilisation de ressources extérieures concessionnelles, afin d’éviter un effet de boule de neige sur le refinancement.

A moyen terme, la soutenabilité du recours aux titres publics dépendra de la capacité de l’Etat à poursuivre l’allongement des maturités, à diversifier sa base d’investisseurs et à maintenir la confiance du marché régional.

Articles Similaires

-

Finance climatique en Afrique: Le système peine à atteindre les territoires

18 juin 2026 07:34:27

-

Chaîne des dépenses publiques : les résultats définitifs de la 5e campagne d’inscription au fichier national publiés

17 juin 2026 09:41:55

-

Marché financier régional: Mobilisation de 22 milliards F Cfa

16 juin 2026 06:57:13

-

Inflation au Bénin: L’essence et les viandes fraîches pèsent sur les prix

15 juin 2026 08:19:48

-

Politique monétaire dans l'Uemoa: Maintien du principal taux directeur

15 juin 2026 08:05:57

-

Dr George Agyekum Donkor, lauréat aux Abla 2026: Une distinction qui consacre le rôle croissant de la Bidc

12 juin 2026 08:00:07

- Voir plus