Inclusion financière dans l’Uemoa: Des progrès notables

Economie

Des avancées significatives ont été notées ces dernières années dans l’espace Uemoa en matière d’inclusion financière. Selon le document-cadre de politique et de stratégie régionale d’inclusion financière 2025-2030, l’accès et l’utilisation des services financiers se sont fortement améliorés, portés notamment par l’essor de la monnaie électronique.

Par Babylas ATINKPAHOUN, le 19 janv. 2026 à 04h52 Durée 3 min.

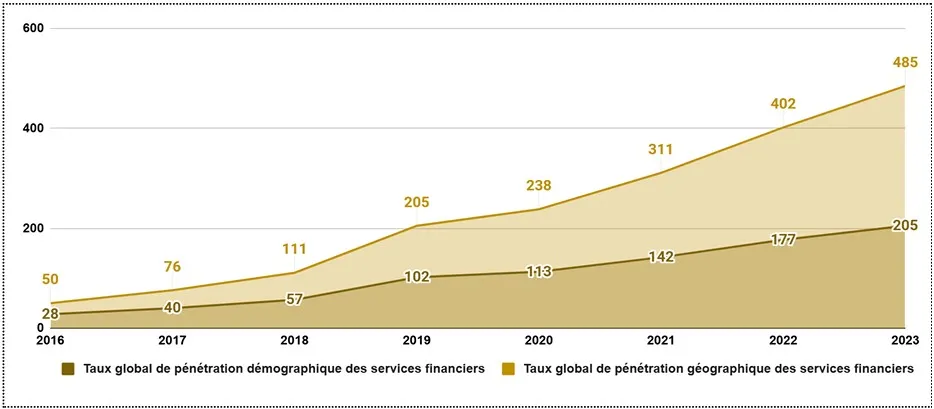

L’accès aux services financiers constitue l’un des piliers fondamentaux de l’inclusion financière dans l’espace Uemoa. A ce niveau, les indicateurs affichent une progression spectaculaire ces dernières années. Le taux global de pénétration démographique, qui mesure la proximité des points de services financiers par rapport à la population adulte, est passé de 28 points de services pour 10 000 adultes en 2016 à 205 en 2023. Cette évolution remarquable s’explique principalement par l’essor rapide des infrastructures de distribution de la monnaie électronique, dont le déploiement nécessite des investissements relativement légers. La même dynamique est observée sur le plan géographique. Le taux de pénétration géographique, qui évalue le nombre de points de services financiers disponibles sur une superficie de 1 000 km², est passé de 50 points en 2016 à 485 points en 2023. Ce maillage renforcé du territoire contribue à rapprocher les services financiers des populations, y compris dans des zones autrefois peu desservies. Toutefois, le document-cadre souligne la nécessité d’une meilleure identification et cartographie des points de services de monnaie électronique, afin d’apprécier plus finement la couverture réelle, notamment en milieu rural.

Au-delà de l’accès, l’utilisation effective des services financiers s’est également améliorée de manière significative dans l’Union. Le taux de bancarisation strict, qui mesure la proportion d’adultes disposant d’un compte auprès des banques et institutions assimilées, a progressé de 9,3 points de pourcentage pour atteindre 25,6 % en 2023. En intégrant les institutions de microfinance, le taux de bancarisation élargi est passé de 35,0 % en 2016 à 47,7 % en 2023. La progression la plus spectaculaire concerne toutefois la monnaie électronique. Le taux d’utilisation de ces services est passé de 19,7 % en 2016 à 56,0 % en 2023, soit une hausse de 36,3 points de pourcentage. Cette évolution traduit le dynamisme de l’écosystème numérique et l’impact croissant des FinTech dans l’espace Uemoa. Grâce à ces évolutions, le taux global d’inclusion financière s’est établi à 72,3 % en 2023, contre 47,0 % en 2016, se rapprochant ainsi de l’objectif initial de 75 %.

Volumes financiers en forte hausse

Les progrès de l’inclusion financière se traduisent également par une intensification des activités financières. L’encours de crédit bancaire a plus que doublé, passant de 16 862 milliards F Cfa en 2016 à 35 264 milliards F Cfa à fin décembre 2023. Le secteur de la microfinance n’est pas en reste, avec un encours de crédit en hausse de 143,2 %, pour atteindre 2 560,1 milliards Fcfa en 2023. Les dépôts collectés ont suivi la même tendance. En 2023, ils se sont établis à 45 054 milliards F Cfa dans les banques et à 2 274,2 milliards FCfa dans les institutions de microfinance, enregistrant respectivement des hausses de 98 % et 120,8 % par rapport à 2016. Les Pme ont également bénéficié de ces avancées, grâce notamment au dispositif de soutien au financement mis en place par la Bceao. À fin juin 2024, 8 562 Pme avaient été accompagnées par les structures d’appui, et 3 629 avaient effectivement bénéficié de crédits pour un montant global de près de 89 milliards F Cfa.

L’offre de services financiers via la téléphonie mobile a connu une croissance exponentielle. Le nombre de transactions est passé de 735,3 millions en 2016 à plus de 9,4 milliards en 2023, pour une valeur totale de 130 150 milliards F Cfa. La valeur des transactions de monnaie électronique représente désormais 105,9 % du Pib de l’Union, contre seulement 15,3 % en 2016. Toutefois, cette expansion masque certaines faiblesses. Les paiements numériques restent minoritaires par rapport aux retraits et aux transferts de personne à personne, qui concentrent 25 % de la valeur des opérations. Le ratio élevé entre retraits et dépôts, estimé à 94 % en 2023, traduit une préférence persistante pour le cash, au détriment des paiements digitaux et des services financiers de seconde génération. En matière de qualité des services financiers, les évolutions sont contrastées. Le taux d’intérêt nominal des crédits bancaires a légèrement baissé pour s’établir à 6,78 % en 2023, contre 6,93 % en 2016. En revanche, la rémunération des dépôts a reculé, rendant la mobilisation de l’épargne moins attractive. Dans la microfinance, les taux d’intérêt sur les crédits demeurent élevés, pouvant atteindre 24 % l’an, tandis que l’épargne est souvent peu ou pas rémunérée. Quant aux services de monnaie électronique, leur tarification reste non encadrée, bien que la concurrence ait contribué à une baisse des coûts. À l’horizon 2030, le défi pour l’Uemoa sera donc de consolider ces acquis tout en améliorant la qualité, l’accessibilité-prix et l’usage effectif des services financiers digitaux, afin de faire de l’inclusion financière un véritable levier de développement économique et social.

Articles Similaires

-

Sécurité alimentaire: De nouvelles ambitions pour réduire la dépendance aux importations

31 juil. 2026 11:10:27

-

Audience au cabinet du maire Gnacadja: Le Fagace prêt à accompagner les projets de développement de Cotonou

31 juil. 2026 08:09:23

-

Rapport pays 2026 de la Bad: Transformer les financements en croissance durable

29 juil. 2026 03:22:02

-

Hassan Dakhlallah

29 juil. 2026 10:13:14

-

Sortie de la 48e promotion du Cofeb: Une étape franchie vers les métiers stratégiques de la finance africaine

29 juil. 2026 07:30:43

-

Monnaie et intégration: Le franc Cfa entre stabilité et enjeux de compétitivité régionale

29 juil. 2026 07:26:28

- Voir plus