Gestion des finances publiques: Une baisse des dépenses fiscales attendue

Economie Les mesures dérogatoires évaluées couvrent aussi bien les impôts intérieurs que les droits et taxes perçus au cordon douanier

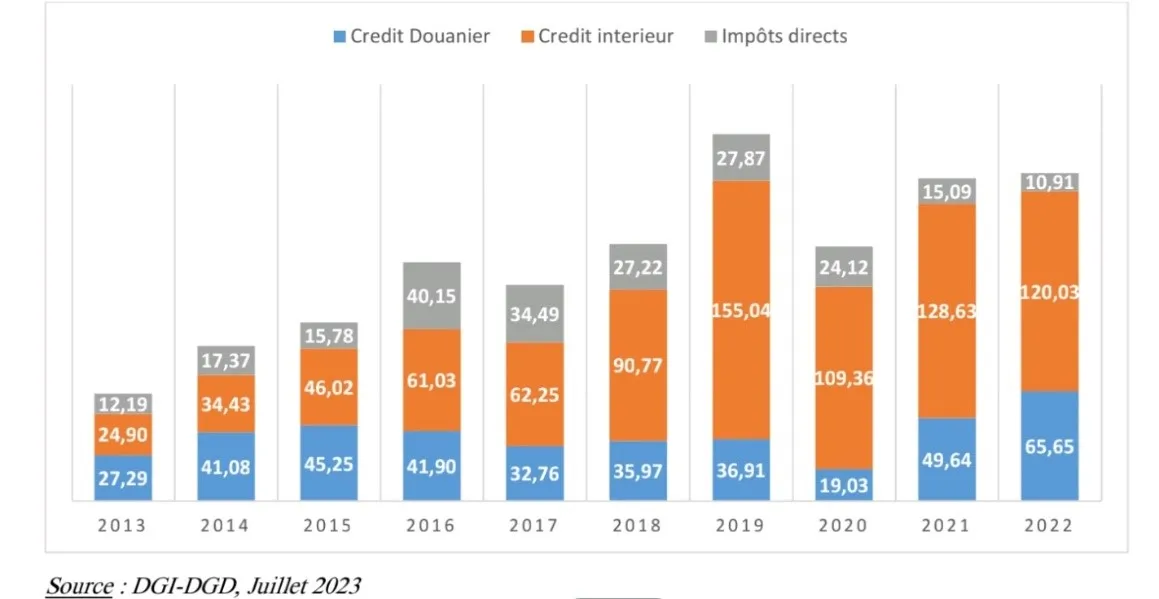

Les mesures dérogatoires évaluées couvrent aussi bien les impôts intérieurs que les droits et taxes perçus au cordon douanier

Les dépenses fiscales s’établiraient à 173,52 milliards F

Cfa en 2023 contre 196,58 milliards F Cfa en 2022. Malgré cette baisse prévue,

des études d’impact de mesures d’exonération sont en cours pour les

rationaliser et dégager un espace budgétaire conséquent pour les politiques

publiques.

Par Claude Urbain PLAGBETO, le 13 oct. 2023 à 08h59 Durée 4 min.

Les dépenses fiscales ressortiraient à 173,52 milliards F

Cfa en 2023 après une réalisation de 196,58 milliards F Cfa en 2022, selon le

Rapport d’évaluation des dépenses fiscales, édition 2023 annexé au projet de

loi de finances 2024 (Mef, septembre 2023). Cette baisse de 11,7 % serait en

lien cumulativement avec le repli probable des importations des intrants

agricoles et la suppression de certaines mesures d’exonération. Il s’agit

notamment des mesures conjoncturelles prises par le gouvernement en réponse à

la flambée des prix induite par la guerre russo-ukrainienne, de

l’enregistrement gratis et sans pénalité des actes de conventions de vente de

parcelles antérieures à 2020, de la mesure d’incitation accordée aux grandes

entreprises nouvellement créées et l’exonération de taxe sur la valeur ajoutée

(Tva) sur les ventes, cessions ou prestations réalisées par certains services

ou organismes administratifs, mentionne le document.

Les dépenses fiscales sont définies comme des transferts de

ressources publiques résultant d’une réduction des obligations fiscales

relativement à un système fiscal de référence, plutôt qu’une dépense directe.

Au 31 décembre 2022, elles ont connu un accroissement de 1,7 % par rapport à

leur niveau de 193,36 milliards F Cfa en 2021, indique le rapport qui porte

essentiellement sur les impôts d’Etat et élaboré sous la supervision de la Commission

chargée du suivi des exonérations et de l’évaluation des dépenses fiscales

(Ccsee) mise en place en novembre 2022. Elles représentent 14,9 % des recettes

fiscales contre 17,9 % en 2021. En pourcentage du produit intérieur brut (Pib),

les dépenses fiscales représentent 1,8 % en 2022 contre 2,0 % en 2021.

La légère hausse des dépenses enregistrée en 2022 est

principalement induite par l’accroissement des mesures d’exonération sur les

intrants agricoles, les matériels et équipements destinés aux projets

d'électrification rurale, les camions et tracteurs remorques, les aéronefs, les

aérostats à l’état neuf, les machines et matériels agricoles, de l’élevage (y

compris l’aquaculture) et de la pêche, les petites unités de transformation et

de conservation des produits. A celles-ci, s’ajoutent des mesures d’exonération

de la Tva et de droit de douane accordées aux entreprises agréées au Code des

investissements et l’exonération de la Tva sur les produits alimentaires de

première nécessité et produits transformés.

Perspectives

Selon les prévisions, les dépenses fiscales s’établiraient

à 163,03 milliards F Cfa en 2024 puis chuteraient à 153,3 milliards F Cfa en

2025 en lien avec la poursuite des efforts de rationalisation desdites

dépenses, selon le rapport du ministère de l’Economie et des Finances (Mef). La

stratégie adoptée vise, entre autres, la limitation des exonérations hors codes

(Code général des impôts, Code des douanes, Code des investissements, Code

minier, Code pétrolier) et le suivi et l’évaluation de l’impact socioéconomique

des dispositions contenues dans les différentes lois de finances, les

différents codes, assortis d’un plan de rationalisation visant leur limitation

aux dispositions communautaires.

Dans le but de dégager un espace budgétaire conséquent pour

la mise en œuvre des politiques publiques, la direction générale des Impôts

(Dgi) entend évaluer les pertes de recettes fiscales d’une part et réaliser des

études d’impact socioéconomique de mesures d’exonération d’autre part, en vue de

la rationalisation de certains types de dépenses fiscales. Ces mesures

concernent l’exonération de Tva et/ou de droit de douanes sur les transports

publics de voyageurs, les produits alimentaires : riz produit localement,

huiles végétales et pain, véhicules vendus à l’état neuf au Bénin et destinés

au transport en commun.

La refonte du Code général des impôts (Cgi), intervenue en

2022, a permis de dénombrer 249 mesures constituant des dépenses fiscales

contre 310 en 2021. Au total, 191 mesures ont fait l’objet d’évaluation aussi

bien en régime intérieur que douanier. Le taux de mesures évaluées est passé de

58,4 % en 2021 à 76,7 % en 2022. Plusieurs mesures d’exonération restent encore

à être évaluées, d’où il importe d’élargir le périmètre pour accroître le taux

d’évaluation et couvrir progressivement l’ensemble du champ des dépenses

fiscales.

Articles Similaires

-

Sécurité alimentaire: De nouvelles ambitions pour réduire la dépendance aux importations

31 juil. 2026 11:10:27

-

Audience au cabinet du maire Gnacadja: Le Fagace prêt à accompagner les projets de développement de Cotonou

31 juil. 2026 08:09:23

-

Rapport pays 2026 de la Bad: Transformer les financements en croissance durable

29 juil. 2026 03:22:02

-

Hassan Dakhlallah

29 juil. 2026 10:13:14

-

Sortie de la 48e promotion du Cofeb: Une étape franchie vers les métiers stratégiques de la finance africaine

29 juil. 2026 07:30:43

-

Monnaie et intégration: Le franc Cfa entre stabilité et enjeux de compétitivité régionale

29 juil. 2026 07:26:28

- Voir plus