Performance de l’administration fiscale: Des pistes d’amélioration de la collecte des impôts et taxes

Economie Source : Rapport technique, Fmi, janvier 2024

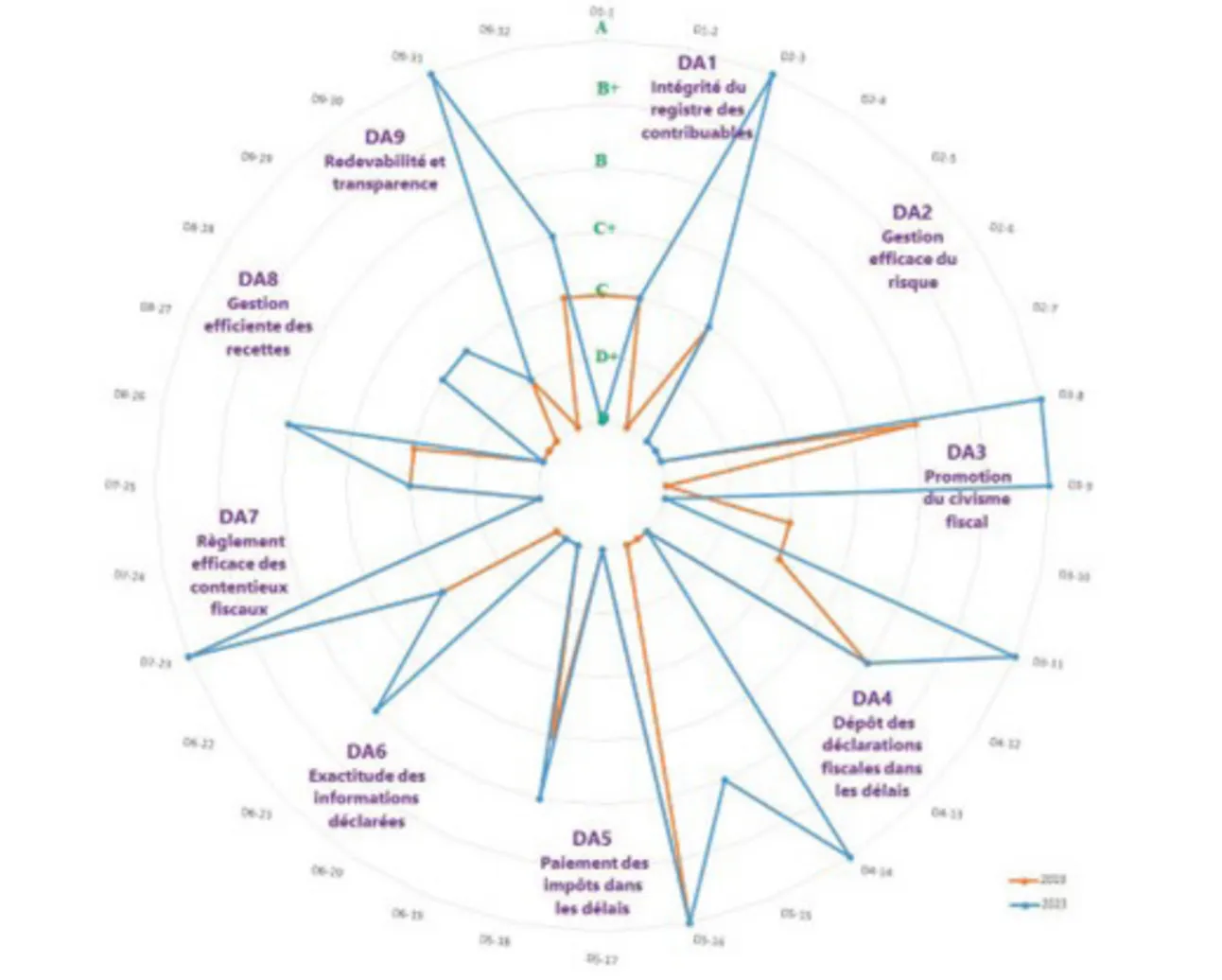

Source : Rapport technique, Fmi, janvier 2024

Malgré

les prouesses enregistrées ces dernières années, l’administration fiscale

béninoise a encore du grain à moudre, relève une récente évaluation suivant

l’outil de diagnostic Tadat du Fmi. Et pour cause !

Par Claude Urbain PLAGBETO, le 28 mars 2024 à 07h31 Durée 4 min.

Faible

fiabilité du fichier des contribuables, cadre réglementaire non adapté à

l’automatisation du traitement de la défaillance déclarative, faibles taux de

paiement de Tva dans les délais, mesures insuffisantes pour détecter et

dissuader la fraude fiscale, délais de traitement du contentieux et des

remboursements de crédit de Tva longs, contrôle externe limité...Tels sont les

points faibles de l’administration fiscale du Bénin relevés à l’issue d’une

récente évaluation conduite par une équipe du Fonds monétaire international

(Fmi).

Réalisée

au moyen de l’outil diagnostique d’évaluation de l’administration fiscale

(Tadat) au cours de la période du 15 au 28 novembre 2023, ladite évaluation

fait suite à une première faite en 2019. Le système de notation est structuré

en fonction des 9 domaines d’analyse de la performance (Da) de l’outil Tadat et

de 32 grands indicateurs essentiels à la performance de l’administration

fiscale.

Les

différentes notes sont contenues dans le Rapport technique du département des

Finances publiques du Fmi intitulé « Bénin : Outil diagnostique d’évaluation de

l’administration fiscale » (Fmi, Janvier 2024). Entre autres points forts, la

mission d’évaluation dirigée par Anne-Claire Jarry-Bouabid, souligne un système

d’immatriculation pertinent et une interopérabilité avancée des systèmes

d’informations des administrations financières ainsi qu’une gestion des risques

structurée et fondée sur une cartographie des risques, un plan d’amélioration

du civisme fiscal et un plan de continuité d’activité. La qualité des actions

pour promouvoir le civisme fiscal et assister les contribuables dans leurs

démarches est aussi saluée tout comme la généralisation des téléprocédures aux

grandes et aux moyennes entreprises.

Première

des régies financières du Bénin en matière de mobilisation des ressources, la

direction générale des Impôts (Dgi) dispose d’une large gamme de dispositifs de

retenues à la source et d’acomptes provisionnels, de recours contentieux

progressif et indépendant et de prévision des recettes fiscales robuste et une

fonction d’audit interne opérationnelle.

Points à améliorer

La

Dgi devra renforcer la détection des contribuables potentiels. En fait, les

initiatives visant à détecter de nouveaux contribuables (entreprises et

particuliers) et élargir l’assiette fiscale existent mais elles sont encore

effectuées de manière ponctuelle.

Des

efforts restent également à faire en matière de gestion des risques,

l’administration fiscale disposant d’un processus structuré et documenté

d’identification, d’évaluation et d’atténuation mais dont la mise en œuvre

recèle encore des insuffisances, selon la mission du Fmi.

Pour

la promotion du civisme fiscal, relève-t-elle, il n’existe pas de déclarations

préremplies et les questions fréquemment posées ne sont pas analysées pour

améliorer la qualité de service, quoique les petits contribuables bénéficient

d’un régime fiscal simplifié.

En

matière de dépôt des déclarations fiscales, la procédure de relance et de

taxation d’office des défaillants est automatisée dans le Système intégré de

gestion des pots du Bénin (Sigibé), mais les délais légaux ne permettent pas

leur finalisation en moins de 21 jours pour tous les impôts de base. Par

ailleurs, les taux de paiement de taxe sur la valeur ajoutée (Tva) dans les

délais restent faibles, tant en nombre qu’en valeur. La Dgi est appelée à

renforcer les mesures pour inciter les contribuables à produire des

déclarations exactes. En fait, la doctrine fiscale et les rescrits anonymisés

sont publiés mais il n’existe pas d’accords préalables individualisés avec les

contribuables pour améliorer le civisme fiscal.

En

termes de règlement des contentieux, un dispositif progressif et indépendant

existe, mais la mission du Fmi constate que peu de dossiers contentieux sont

traités dans le délai légal.

En

ce qui concerne la gestion efficiente des recettes fiscales, il manque un

module comptable permettant la tenue d’une comptabilité en partie double. De

même, les décisions de remboursement de crédits de Tva ne sont pas rendues dans

le délai d’un mois et aucun intérêt moratoire n’est versé.

Pour ce qui est de la redevabilité et de la transparence, un dispositif d’enquête sur les manquements à l’éthique professionnelle est mis en œuvre, mais aucun suivi des signalements n’a été produit. Un contrôle externe indépendant devra être réalisé sur les états financiers.

Porter le taux de pression fiscale à 14 % en 2026.

La

mise en œuvre du Plan d’orientation stratégique de l’administration fiscale

(Posaf 2023-2027) dont s’est dotée la Dgi devrait contribuer à relever ces

défis et ainsi renforcer la gouvernance de l’administration fiscale et

améliorer la qualité de services aux usagers et contribuables. La mobilisation

des recettes constitue un élément essentiel dudit plan. Il est question de

porter le taux de pression fiscale qui s’est établi à 12,2 % du Pib à fin 2022

à 13,2 % en 2024, puis à 14,0 % en 2026, selon les projections contenues dans

le Document de programmation budgétaire et économique pluriannuelle (Dpbep

2024-2026).

Au

nombre des principaux impôts et taxes en vigueur, l’analyse de l’évolution

comparée des recettes fiscales montre une progression de 40 % en 2022 par

rapport à 2020. La taxe sur la valeur ajoutée (Tva) nette, avec un taux normal

de 18 % représente 52,3 % de ces recettes fiscales, soit 5,3 % du produit

intérieur brut (Pib), l’impôt sur les sociétés (Is) : 17,8 % des recettes

fiscales soit 1,8 % du Pib, l’impôt sur les traitements et salaires (Its) : 9 %

des recettes fiscales soit 0,9 % du Pib. Les droits d’accises sur les

importations représentent 0,1 % du Pib et la Tva à l’importation 2,4 % du Pib.

Les autres impôts sont notamment la taxe professionnelle synthétique (Tps),

l’acompte sur impôt assis sur les bénéfices (Aib), la patente, la taxe sur les

activités financières et assurances (Tafa), les droits d’enregistrement et de

timbre.

Les

taux de télédéclaration des impôts de base sont conformes aux standards

internationaux. Ils sont respectivement en 2022 de: Is (97,7 %), Iba (100 %),

Tva (87,5 %), droits d’accises intérieurs 100 %) et Its (87,2 %) pour

l’ensemble de la Dgi et de 100 % pour les grands contribuables.

Articles Similaires

-

Sécurité alimentaire: De nouvelles ambitions pour réduire la dépendance aux importations

31 juil. 2026 11:10:27

-

Audience au cabinet du maire Gnacadja: Le Fagace prêt à accompagner les projets de développement de Cotonou

31 juil. 2026 08:09:23

-

Rapport pays 2026 de la Bad: Transformer les financements en croissance durable

29 juil. 2026 03:22:02

-

Hassan Dakhlallah

29 juil. 2026 10:13:14

-

Sortie de la 48e promotion du Cofeb: Une étape franchie vers les métiers stratégiques de la finance africaine

29 juil. 2026 07:30:43

-

Monnaie et intégration: Le franc Cfa entre stabilité et enjeux de compétitivité régionale

29 juil. 2026 07:26:28

- Voir plus